Los becarios me han dejado tirado… ¿no te joripindia que me dicen hace dos días (el sábado) que no trabajan porque es 1 de mayo? ¡¡¡Inadmisible!!!

¡Todos despedidos! 😛

Como me he quedado solo, el artículo será muy breve. Vamos a ello.

Día internacional del trabajador

Fue, efectivamente, el 1 de mayo.

En parte, se rememora lo que sucedió al otro lado del océano (y del mismo lado si nos lees desde el continente americano) hace unos cuantos años. En esta web lo explican un poco más y ponen fotos de algunos protagonistas. Otro pequeño artículo sobre el tema, lo podéis encontrar aquí.

Es básico tener memoria histórica para no caer en los mismos errores.

Significado del 1 de mayo

Vistos los orígenes, y dejando a un lado la sociedad y circunstancias de finales del siglo XIX, el objetivo fundamental de los movimientos sindicales sigue siendo idéntico: mejorar y hacer más dignas las condiciones laborales de los trabajadores.

En su momento, una reivindicación clave era pasar de 10 horas (y más que se hacían) a una jornada diaria de 8. Si ocho nos parecen mucho, imaginad doce o catorce horas… y trabajando de lunes a sábado.

Me adelanto a la reflexión: ¿qué pensáis que queda todavía por arreglar en cuestiones laborales?

Datos adicionales

Vamos con fechas y curiosidades varias:

En España se celebra el día del trabajador desde 1931 coincidiendo en el tiempo con los inicios de la Segunda República.

En Francia, además, el 1 de mayo también es el día del muguet (o muguete o lirio de los valles). Es una tradición el regalarlo y dará buena suerte.

Muguets, qué lindos.

Precisamente, en 1889, en París, el Congreso de la Segunda Internacional fijó que cada 1 de mayo se celebrara mundialmente el Día del Trabajo, en homenaje a las víctimas y obreros muertos.

En Roma, todo es jolgorio en el festival musical ubicado en la plaza de la basílica di San Giovanni in Laterano.

En EEUU (USA para los nativos) es festivo a nivel federal el primer lunes de septiembre (también lo es ese día en Canadá). Link oficial aquí con explicación histórica a su manera.

La omnipresente Google (Alphabet) ha dedicado este año su doodle del 1 de mayo a los trabajadores que realizan trabajos esenciales.

Por último, en Nueva Zelanda, debemos saber que se conmemora el cuarto lunes de octubre.

Reflexión laboral

Esto del trabajo es un engaño. Os lo digo sin tapujos. No caigáis en él.

Es putomejor desarrollar una ocupación que nos guste (como ya hemos dejado entrever en posts anteriores), en la cual se nos pasen las horas «disfrutando», en vez de estar obligados a madrugar para ir a un trabajo anodino rodeados de gente sin alma. Y se vuelve peor si el curro se lleva a cabo por cuenta ajena (¿o no?) ¡Y aún peor si nosotros somos los becarios! (Salvo los de putolunes, que viven como jeques árabes…)

Venga, aportaciones constructivas, ayuda, likes, quejas, retuits, improperios, amenazas o dudas, vía twitter. Cuidao, niggas, que os mando al de abajo…

Cabecilla de los becarios llegando a la oficina.

Chiste anti-lunes

De horarios:

—El jefe que grita como un poseso: ¡Tenías que haber estado aquí a las 7 de la mañana! —El empleado que responde relajadamente: ¿Por qué? ¿¿¿Qué pasó a las 7???

feliz lunes

Desde la redacción de putolunes, os deseo un buen comienzo de semana y un lunes fructífero tanto en lo personal como en lo profesional.

Por último, tened cuidado con el lunes.

Créditos:

– Imagen para la portada de Images Money en Flickr.

El film es el tercero de la denominada trilogía del dólar y nos viene como anillo al dedo para charlar sobre el vil metal. Os recomendamos encarecidamente su visionado (quizá otro día nos adentremos en los detalles, en la redacción nos encanta este metraje).

Para entrar en calor, vamos a dar un rodeo al título. Lo cambiaremos por este otro: El bueno, el value y los malos.

Invertir mediante fondos

Cedemos las riendas del artículo a nuestra compañera y experta en finanzas, Isabella. Ella en primerísima persona os contará cómo invertimos en la oficina.

(…)

¡Hola! Como bien ha dicho mi amado jefe de redacción, os transmito cómo tenemos los euros invertidos…

Aquellos que no sepáis casi nada de fondos, os diría que echarais un vistazo a:

– Mini curso de la CNMV (parece cutre, pero da nociones básicas).

No queda sino el polvo de los antaño depósitos a plazo fijo, y las cuentas remuneradas de la actualidad producen menos que un pozo seco. Si queremos, ya no solo ganar, sino conservar el valor de nuestros ahorros, nos vemos forzados a invertir.

Objetivo

Financieramente hablando, en putolunes tenemos un fin último y muy loable: abandonar la oficina, quemarla e irnos a vivir al Caribe (importante que sea en ese orden).

Esto se traduce, fundamentalmente, en que deberemos generar ingresos pasivos sin necesidad de trabajar. Nos subimos para ello al carro on FIRE de la inversión.

La pequeña pega es que para vivir al 100% de inversiones hay que poseer una cantidad considerable de guita (por ejemplo, 300.000€ con un 4% de rentabilidad nos darían 12.000€ brutos al año).

En nuestro caso, además, desdoblamos el objetivo FIRE en dos sub-objetivos complementarios:

a) el principal, incrementar el patrimonio. Aunar una buena cantidad a largo plazo y destinarla finalmente y en su totalidad a generar rentas. Mínimo tendremos que llegar a esos 300k… (sudores me entran)

b) pero, por otro lado, queremos generar unas rentas chiquitinas de mientras. Para que nos animen espiritualmente y nos ayuden a ir tirando económicamente del carro o carreta (entiéndase alquiler, gastos de casa, comida, transporte, etc -la subsistencia).

Alguien me diría, no sin razón, que es mejor postponer la obtención de rentas y destinar todo el grueso del capital a incrementar patrimonio. Puede ser, efectiviwonder. Pero, de esa manera, se nos haría el camino más largo que una peregrinación por el desierto almeriense.

Hoy me voy a centrar únicamente en el punto (a) y en la cartera que cargamos con el objetivo de incrementar patrimonio.

Los fondos: el bueno, el value y los malos

A 10 de enero de 2021, estos son los fondos que tenemos con el propósito de sumar chines:

El bueno

En el fondo, es bueno.

El que yo llamo «el bueno», es el que todas las madres querrían para nosotras, el Clint East… emmm… el Brad Pitt de los fondos. ¡Me enamoró desde que lo conocí!

Se trata de un fondo indexado al MSCI World. A mi juicio, la mejor manera de indexarse al mundo mundial.

– Repartido geográficamente (se invierte en países desarrollados del mundo).

– Es renta variable (RV). Es decir, acciones de empresas.

– De acumulación (reinvierte dividendos).

– Comisión: 0,18% (fenomenal).

– Rentabilidad: ahorita mismo, más de un 7% anualizado (dependiendo de cuántos años tomemos, la rentabilidad histórica nos sale distinta).

Ventajas

– No hace falta saber de balances ni estudiar empresas. Al ser partícipe del fondo, estás comprando muchísimas a la vez.

– Diversificación mundial en los mercados de países desarrollados (aunque EEUU pesa mucho en este momento).

– Comisiones muy bajitas.

– Rentabilidad muy interesante.

Inconvenientes

– Nos pueden dar ardor de estómago los vaivenes y volatilidad del mercado mundial (algunos años en los que se tuvo que tener más sangre fría en Bolsa fueron 2000, 2007 y 2020). Pero nos va a suceder con los demás fondos igualmente.

– Quizá podríamos complementarlo con un fondo de emergentes para abarcar más países del orbe.

– No tenemos un «asesor» (vendedor, hablando en plata) a nuestra disposición para preguntarle cosas. En putolunes ya estamos mayorcitos como para necesitar de eso.

El value

El patito feo.

Tenemos asimismo un fondo de tipo value. Fue una apuesta personal por esta categoría de fondos y nos vino bien para experimentar en carne propia. No nos ha fascinado la experiencia.

Para conservar el anonimato, pondré un nombre ficticio para el fondo en cuestión: MejorFondoValue FI.

Características del mismo:

– De gestión activa, por supuesto.

– De empresas europeas.

– RV.

– De acumulación.

– Comisiones: un 1,9% aprox. (entre gestión, custodia y otras más). Demasiao pal bodi.

– Rentabilidad: cuando todo va bien, por encima del 7% (sí, me gusta el número 7). La pena es que, cuando todo va mal, se da el batacazo igual o más que el resto de fondos.

Lo vamos a quitar este mismo mes de enero a no más tardar. Francisco (es como se llama el comercial del MejorFondoValue), si estás leyendo estas líneas, no te lo tomes personal. Haces tu trabajo. Tú miras por ti y tus ingresos, y yo miro por mí y mis ahorros.

Ventajas

– No hace falta saber casi nada, solo tener fe ciega en el equipo gestor.

– Cuentas con una persona de contacto para resolver inquietudes. También dan charlas (comerciales, con alguna pincelada técnica) de vez en cuando.

– Supuestamente, al ser value, tienes más potencial de revalorización que con otro tipo de fondos no-value. No me convence para nada.

– Históricamente, en años alcistas ha subido unos puntos más que el mercado.

Inconvenientes

– Las comisiones siempre están ahí, baje o suba la cotización.

– Y son altas. Por poco, un 2%.

– En años bajistas, cae igual o más que el mercado.

Los malos

Más malo que una diarrea con tos.

Hubo una época en la que no sabía nada sobre inversiones. Un amigo -con toda su buena intención- me llamó para decirme que tenía un consultor financiero.

Picada por la curiosidad, me dejé atrapar por palabras exóticas y anglicismos varios. Para ir abriendo boca, me sirvieron un fondo «con resaca garantizada» de garrafón. Durante los años siguientes degusté varios fondos más de diferente graduación alcohólica.

Los supervivientes de estos fondos de poco pelo que nos colaron y que todavía mantenemos son:

– De gestión activa.

– Renta fija (RF), mixta (RM) y variable (RV).

– De empresas europeas y nacionales.

– Comisiones: casi un 2% (entre gestión, custodia y otras más) en RV, menos en RF. Ligeramente por debajo de los límites legales.

– Rentabilidad: menor a los índices que podríamos tomar como referencia para cada uno de ellos.

En unos diez años que llevo trotando con estos fondos activos ¿he ganado? Digamos que sí, que he batido a la inflación, pero no ha sido como para echar cohetes. ¿Ha sido menos ruinoso que tenerlo en un banco tradicional en una cuenta a un 0%? Sí. ¿Habría sido mejor invertir todo ese dinerín de otra manera? Sin duda.

Cuando una es ignorante, se convierte en una presa fácil.

Inversor en fondos de gestión activa esperando plusvalías.

Ventajas

– No hace falta saber de balances ni estudiar empresas, estás comprando muchas y variadas a la vez. El equipo creador y gestor del fondo se encarga de todo a cambio de unos cuantos de los grandes.

– Multitud de opciones. Hay mil tipos de fondos: asiáticos, americanos, africanos, del sector energía, del sector tecnológico, del sector mariguano, sustentables, éticos, ecológicos, veganos, negacionistas…

– Puedes llorarle a tu asesor cuando vengan mal dadas en vez de quejarte en tuiter. Él te consolará y te aconsejará ir de compras para bajar el precio medio y subir su cuota de cara al variable anual.

Inconvenientes

– Comisiones altas para mis gustos personales.

– Una gestión activa que, a veces, es inactiva y no muy transparente.

– Los rendimientos netos son flojos.

Resumen

Cartera actual

Por sintetizar, en las alforjas cargamos ya unos cuantos euritos.

Hacen falta una silla cómoda y unas buenas alforjas para un viaje que se nos antoja largo.

La mayor parte de ellos se encuentran en el fondo bueno y bonito de cara que os comenté, el Vanguard Global Stock Index Fund.

Llevamos poniendo chines -originalmente en el Amundi y más tarde a éste de Vanguard- desde el 2019 y la rentabilidad acumulada en el momento de imprimir estas líneas (enero 2021) es del 21%.

Nos quedamos como un piel roja sin protección solar en la primavera-verano de 2020, pero recuperamos bien. No nos tembló la muñeca e hicimos un par de disparos a buen precio durante la caída.

Aún acarreamos, por desgracia, el MejorFondoValue y otros 3 fondos de gestión activa.

Próximos pasos

Despedirnos del fondo feo (me comenta el informático que ya está ejecutada la orden de reembolso y nos confirma el juez que tiene los días contados). Le habíamos tomado cariño, pero los negocios son los negocios.

Liquidar uno a uno y sin piedad los 3 fondos malvados que nos restan.

Seguir aportando al fondo indexado. Comprar periódicamente y comprar más cuando haya caídas generalizadas (todos los años las hay, de mayor o menor profundidad).

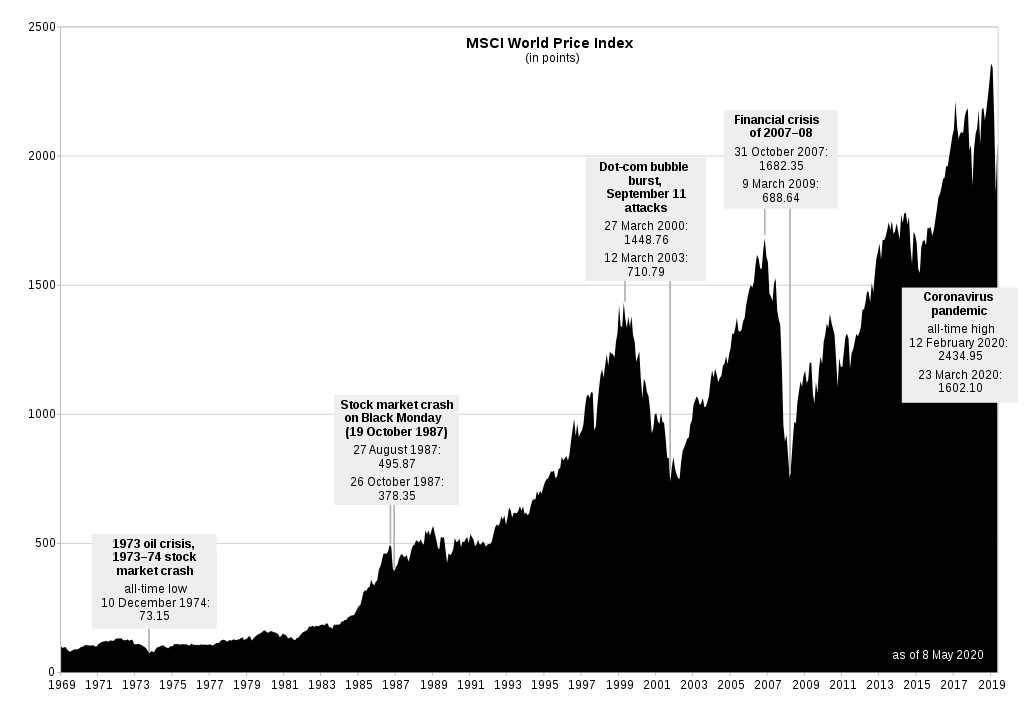

El índice de referencia MSCI World y crisis varias.

NOTA: todo este cuento de hoy no es un consejo de compra ni recomendación. Esperamos que, al menos, os haya entretenido.

Besos,

Isabelle.

Reflexión

Aprended todo lo que podáis sobre inversiones y fondos: leed libros, ved vídeos, preguntad a alguien que ya sepa (y que no sea parte interesada), contrastad opiniones, adquirid conocimientos, cuestionadlos, desconfiad, sed críticos.

Por último, pero no por ello menos importante: huid de asesores que os sobrevuelen en círculos.

¡Y disfrutad del camino!

Ninguno era un santo.

Chiste anti-lunes

– ¿Qué hace un indio cuando va a comprarse ropa? – ¡Pelearse con los vaqueros!

Sobre todo si son pitillo. Los odio.

Feliz lunes

Desde las oficinas centrales de putolunes, os deseamos una andadura financiera sin muchos sobresaltos.

Tened cuidado con el lunes.

Créditos:

Imagen base para la portada tomada de https://www.youtube.com/channel/UCqJAw6cK4jjcgPIklHBiwrg (licencia Youtube)

Imágenes del bueno, el feo y el malo también de YouTube.

Fotos del lejano oeste cortesía del fotógrafo viajero de putolunes.

Gráfica del MSCI World tomada de Wikipedia. https://en.wikipedia.org/wiki/MSCI_World#/media/File:MSCI_World_Price_Index_-History_1969-_2020.svg

Referencias:

[1] Tutorial de fondos. CNMV. https://www.cnmv.es/TutorialFondos/

[2] ¿Qué es un fondo de inversión y cómo funciona? Blog Fondos de inversión en Rankia. https://www.rankia.com/blog/fondos-inversion/952310-que-fondo-inversion-como-funciona

Mirad, de vez en cuando charlamos con algún amigo de la redacción y nos cuenta que tiene un dinerillo ahorrado. Que lo tiene ahí en el banco de toda la vida, para cuando lo necesite.

Pues lo sentimos, pero tenemos malas noticias para todos aquellos que tengáis un dinero ahorrado en la cuenta corriente del banco (o bajo el colchón, peor aún).

La inflación

Cuando lo necesitéis, ese dinerín valdrá menos. ¿Cómo me dice Ud? Sí, menos, lo contrario de más. Seguiréis teniendo los mismos -por poner un ejemplo- 22805€, pero podréis adquirir menos cosas con ellos.

He aquí el problema: echad ojo a la definición de inflación y otras cuestiones muy básicas. Tenéis otro artículo con más detalle, del Banco Central Europeo, aquí mismo.

(momento de compungimiento y desorientación tras ver los enlaces)

Vale, captado. ¿De qué va eso de invertir?

No os pondremos una definición estricta, pero se trata de sacar un rendimiento a nuestro dinero. Vamos a ver cómo.

Opciones de inversión

En estos días, las alternativas de inversión que más adeptos tienen son las siguientes:

Inmuebles

Comprar inmuebles para luego alquilarlos o venderlos ha sido la forma favorita de los españoles de ganar unas pesetas (euros ahora). Cada estrategia en particular, ya sea vender para luego comprar, o comprar para alquilar, tiene sus propias ventajas e inconvenientes. También dependerá de si adquirimos chalets, pisos, garajes, trasteros, etc.

En general, tendremos en cuenta los siguientes puntos:

pros

– Rentabilidad por alquiler media variable (podría ser de un 4-6%) según el tipo de activo (pisos, lonjas, garajes).

– En caso de alquilar, la renta que cobramos suele ser de una periodicidad cómoda (mensual).

– Comprar ladrillo exige conocimientos, pero es asequible (no digo fácil) aprender lo necesario para meterse en el negocio.

– Tener algo físico, tangible, puede dar tranquilidad mental. Y en caso de necesidad extrema te puedes meter dentro del bien inmueble o utilizarle.

contras

– Se necesita un capital mínimo importante (salvo que pidas hipotecas o similares).

– Gastos de gestión (notarios, Hacienda) y papeleo.

– Poquísima liquidez.

– Gastos de mantenimiento.

– Gastos extraordinarios (averías, derramas).

– Impagos.

– Llega a ser demandante en tiempo, ya que hay que atender a inquilinos, ir a reuniones de propietarios, etc.

La frase «invertir en Bolsa» tiene mucha miga. Podemos seguir una estrategia basada en una cartera permanente, obtener rentas por dividendos (DGI), comprar y vender para incrementar patrimonio… ya nos meteremos en harina en próximos posts.

Vídeo muy entretenido sobre papelitos.

Por de pronto, vamos someramente con los pros y contras:

pros

– Rentabilidad media anual interesante (entre un 0-7% dependiendo mucho de en qué invirtamos) a cambio de un riesgo asumible. Ojo cuidao, que pongo un 7% (con un fondo indexado mundial de renta variable) pero puntualmente se puede conseguir más. También, igual de puntualmente, se puede conseguir menos (ya hablaremos del peliagudo tema de los rendimientos en Bolsa en otro momento, no me increpéis, por favor).

– El capital mínimo para empezar a invertir puede ser pequeño y asumible para personas que ahorran poco cada mes.

– Liquidez muy alta. En cuestión de días (fondos) o un par de clics de ratón (acciones y ETFs) podemos tener de vuelta nuestro dinero.

– Si optamos por invertir mediante productos indexados, salvo el tiempo inicial dedicado a decidir el vehículo (fondo), nos quitará muy poca vida.

contras

– Las rentas o plusvalías obtenidas tienen una periodicidad anual, semestral y/o trimestral. Es decir, no las conseguimos cada mes como en el caso del alquiler de pisos. Como se supone que sabemos administrarnos, no debería ser un problema.

– Exige cierto nivel de conocimientos. Saber en qué empresas, fondos o ETFs metemos los chines y cómo operan los mercados no se aprende en dos días.

– Hay que estar atento a las comisiones (del bróker, fondo o mercado) ya que determinan la rentabilidad final obtenida.

– Requiere, además, un control de las emociones propias para ajustarnos al plan que hayamos definido sin dejarnos llevar por el pánico o la euforia (importantísimo).

– A veces, se puede llegar a tener una sensación de poco control al ver lo que hacen los mercados.

Préstamos

El crowdlending (lo que viene a ser prestarse pasta entre un porrón de personas, pero puesto en inglis, que mola más) es algo más reciente, y se basa en dejar nuestro capital a través de plataformas online a entidades que conceden préstamos a terceros.

Lo ponemos como opción, aunque, a nuestro parecer, es algo para los amantes del peligro.

Inversores de crowdlending un jueves por la mañana.

pros

– Rentabilidades de locura (dicen que se saca un 10%) a cambio de un riesgo elevado.

– El capital inicial mínimo requerido es bajo.

contras

– Requiere conocimientos sobre finanzas y muy específicamente sobre préstamos.

– Rentas y liquidez: dependiendo del tipo de préstamo, los intereses se abonan en pocos días o en meses (o nunca). El dinero estará «retenido» durante el tiempo que dure ese préstamo en cuestión.

– Impagos (incumplimiento del prestatario).

– Bancarrota de las entidades emisoras del préstamo (originadores, que los llaman en alguna plataforma). En caso de optar por la archiconocida Mintos, éste es el riesgo más claro.

– Por si todo esto fuera poco, algunas plataformas no están reguladas por la CNMV y no estamos cubiertos por el FOGAIN ni por el FGD. Veremos si esto cambia en el futuro.

Otras

Sí, hay otras opciones. Pero el que suscribe no tiene el conocimiento necesario de ellas ni la experiencia como para ponerlas aquí. Y no, ir al casino no es una opción.

¡Poned otras opciones que conozcáis en los comentarios!

¿Qué hacer?

Ay, omá… Entonces ¿qué hacemos?

Depende.

a) Nada y que nuestros ahorros queden del tamaño de un coronavirus de tipo 2.

b) Formarnos e invertir en alguna de las opciones anteriores (la que más se ajuste a nuestras características y situación).

c) Formarnos e invertir en otra opción alternativa (cuéntanos cuál en los comentarios o vía Twitter).

d) Plan mixto: formarnos a conciencia e invertir un poco en todo (cuéntanos también cómo de poco o de mucho y en qué porcentaje).

* Nótese el palabro formarnos que se repite para las 3 últimas opciones.

Chiste anti-lunes

Por fin, lo que estabais esperando:

– ¿Cuánto cuesta ese oso de peluche?

+ 20€

– Vale, tome.

+ Un momento ¡el billete que me ha dado es falso!

– ¡Ah! ¿Y el oso no?

feliz lunes

Tened cuidado con el lunes y con los bancos.

Créditos: foto de portada de GregMontani en needpix.com.

Las cookies necesarias son aquellas absolutamente esenciales para que la web funcione correctamente. Incluye solamente cookies para la funcionalidad básica y de seguridad. Estas cookies no almacenan información personal.

Se denomina cookie no necesaria a cualquier cookie que no sea particularmente necesaria para que la web funcione y sea usada específicamente para recoger datos personales vía análisis, anuncios u otros contenidos embebidos. Es obligatorio que el usuario dé su consentimiento antes de cargar estas cookies en la web.